오늘은 신용등급 점수표 기준 및 무료조회 방법에 대해 알아보도록 하겠습니다. 신용등급은 급하게 목돈이 필요하거나 신용카드를 발급받을 때 중요하게 쓰이는 요소입니다. 필요한 일이 있을 수 있으니 미리 신용등급을 관리해두는게 좋은데요. 아래에서 신용등급 점수표 기준 및 무료조회에 대해 알아보도록 하겠습니다.

신용등급 점수표 기준 및 무료조회

올크레딧이나 나이스지키미는 우리나라에서 신뢰할 수 있는 신용평가사입니다. 대부분 신용등급을 조회하려는 분들이라면 나이스지키미나 올크레딧에서 조회하는데요. 이 신용등급은 각 회사마다 점수표 기준이 다르기 때문에 신용등급보다는 점수가 더 정확합니다.

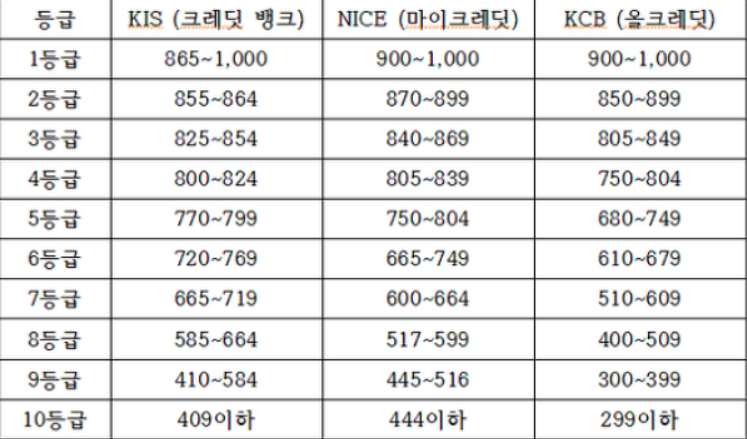

신용등급 점수표

신용등급은 확실하게 나의 등급을 알 수 있다는 점에서 낮으면 올리려는 목표 의식이 생길 수 있고 관리하기 편하게 등급으로 매겨서 신용을 관리하고는 하는데요. 요즘에는 각 회사마다 신용등급 기준이 다른 것을 알고 신용점수로 나타내려고 하고 있습니다.

신용등급 점수표를 살펴보시면 올크레딧의 경우 1등급이 865~1000까지로 상위 135점까지는 1등급으로 매기고 있으나 나이스지키미에서는 900점에서 1000점까지만 신용등급 1등급으로 매기고 있습니다. 이렇게 어떻게보면 35점의 차이가 있으나 올크레딧에서는 1등급이 나이스지키미에서는 2등급일 수 있는 것입니다.

따라서 요즘에는 신용등급으로 매기기보다는 신용점수로 신용평가사마다 등급이 다르지 않도록 하려는 노력들을 하고 있습니다. 신용점수는 각 신용평가사마다 다르지 않고 동일하기 때문에 혹시라도 신용등급을 조회하는 분들이라면 신용등급보다는 신용점수를 참고하시는게 좋습니다.

신용등급 신용점수

각 신용평가사마다 기준이 다르기 때문에 요즘은 신용등급보다는 신용점수에 대해 인지해야 합니다. 그리고 혹시라도 은행에 가시면 각 은행마다 자사의 신용등급으로 평가하기 때문에 되도록이면 돈이 필요하여 은행에 가실 때 주거래은행으로 가시는 것이 좋습니다.

주거래은행이면 다른 은행보다 좋은 조건으로 돈을 빌려줄 가능성이 높기 때문에 주거래 은행으로 가셔야 합니다. 각 은행마다 신용평가사의 신용점수도 참고하지만 은행 자사의 신용점수를 더 중요시 하기 때문에 혹시라도 신용등급이 좋지 않더라도 은행에 가서 상담을 받아보시는 것이 좋습니다.

신용등급 무료조회

신용등급을 조회하는 방법은 간단합니다. 나이스지키미나 올크레딧에 접속하셔서 신용등급 무료조회라는 항목을 클릭하여 조회하시면 되는데요. 각 신용평가사마다 1년에 3번씩 3분기로 나눠 무료조회할 수 있도록 기회를 제공하고 있습니다. 1월부터 4월, 5월부터 8월 9월부터 12월입니다.

각 분기마다 신용등급 조회할 수 있는 기회가 생기고 그 기회를 사용하지 못하고 지나치면 그 기회는 사라지게 됩니다. 따라서 신용등급을 무료로 조회하시려면 해당 기회를 잘 이용하시고 올크레딧에서 한 번 사용하셨으면 다음에는 나이스지키미에서 사용하시면 됩니다.

신용등급 올리기

혹시라도 낮은 신용등급에 상심하신 분들은 신용등급 올릴 수 있는 방법대로 꾸준히 하시면 됩니다. 공과금이나 세금을 연체하지 않아야 합니다. 연체하는 것은 신용등급에 치명적으로 작용할 수 있기 때문에 연체는 피하셔야 하고요. 그리고 신용카드를 꾸준히 사용하는 것도 좋지만 체크카드를 사용하는 것이 좋습니다.

체크카드를 꾸준히 6개월 이상 사용하시면 신용카드를 사용하시는 것보다 신용등급이 더 상승하게 되어 있어 많은 신용평가사에서도 신용카드보다는 체크카드를 장려하고 있습니다. 이렇게 하시고 혹시라도 빌린 돈이 있으시다면 꾸준히 상환하시면 신용등급은 올라가게 되어있습니다.

최근에는 핸드폰 어플리케이션 토스에서 간단하게 신용등급을 조회할 수 있도록 기능을 제공하고 있습니다. 혹시라도 신용등급이 궁금한데 너무 번거롭다 생각하시는 분들은 토스 어플을 다운로드하셔서 간단한 인증만 하시면 토스 어플로 간단하게 신용등급 및 신용평점을 알 수 있는 것이 장점입니다.

신용등급 기준

보통 신용등급이 좋고 나쁘다를 기준으로 나눌 때 좋다고 생각할 수 있는 기준은 신용등급 1등급부터 3등급까지입니다. 4등급부터 6등급은 보통, 7등급부터 9등급은 나쁜 등급으로 생각하시면 되는데요. 보통 사회생활 및 경제활동을 많이 하지 않는 대학생때까지는 4~6등급정도가 기본적입니다.

만약 좀 신용등급이 좋은 대학생이라면 3등급까지는 갈 수 있지만 꾸준히 신용등급을 관리해주게 되면 1,2 등급까지는 충분히 올릴 수 있습니다. 신용등급은 핸드폰비 연체가 치명적이기 때문에 이렇게 한 두번 연체하게 되면 신용등급은 급격하게 낮아질 수 있기 때문에 이런 부분만 유의하시면 됩니다.

꾸준히 연체없이 체크카드를 사용하신다면 신용등급은 올라가게 되어 있기 때문에 필요하기 전에 미리 관리를 해주셔야 필요하다고 생각할 때 요긴하게 사용할 수 있는 것이 바로 신용등급입니다.

추천글

2021.03.18 - [분류 전체보기] - 카카오뱅크 예금금리 안내